2026年,英国电子烟行业正式进入全新阶段。这不是一次简单的法规调整,而是消费税体系与实体税票制度的全面落地。

由英国税务海关总署(HMRC)主导推出的Vaping Products Duty(VPD,电子烟产品税)及配套的Vaping Duty Stamps(VDS,电子烟税票制度),已于2026年4月1日正式开放申请通道,标志着政策从规划阶段进入实际执行阶段。

对于计划进入或持续深耕英国市场的品牌而言,理解规则、明确自身义务、提前准备申请材料和包装结构,是未来半年内必须完成的核心工作。

1. 到底在对什么征税?

这是目前最容易产生误解的地方。

很多人以为英国要对电子烟“设备”征税,但实际并非如此。

VPD的征税对象是雾化液的体积(ml),而非硬件本身。 一句话总结:英国不是在给设备定税,而是在给每一毫升雾化液定税。

应税产品包括:

- 瓶装烟油(无论是否含尼古丁)

- 烟弹、Pod内含有的液体

不征税的产品:

- 空设备(主机、电池杆)

- 空烟弹、空Pod

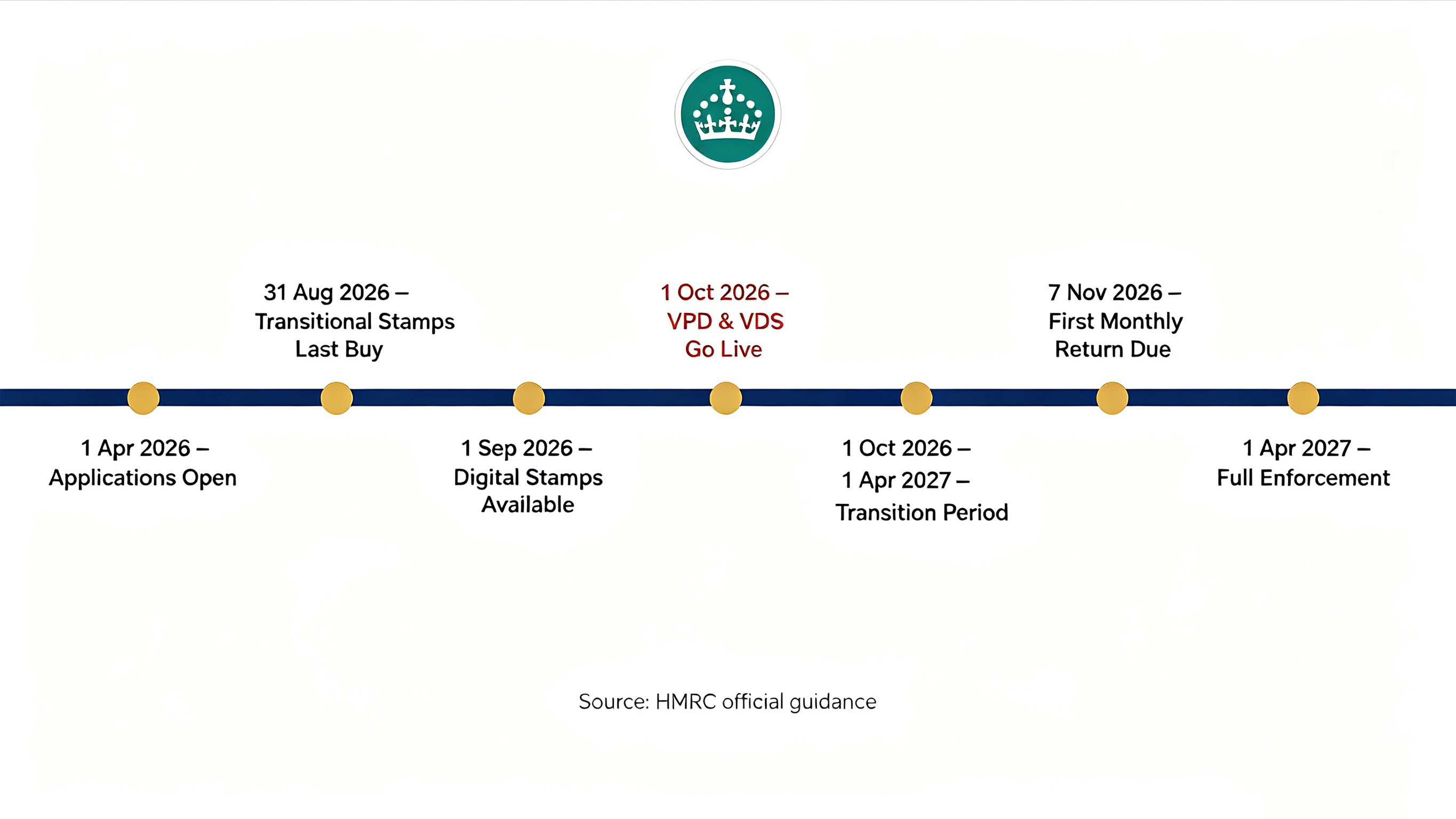

2. 核心时间轴(建议收藏)

| 日期 | 关键事项 |

|---|---|

| 2026年4月1日 | 企业注册申请正式开启 |

| 2026年8月31日 | 过渡期实体防伪税票最后购买日 |

| 2026年9月1日 | 数字/可扫描税票开始供应 |

| 2026年10月1日 | VPD正式实施,VDS税票制度同步启动(仅允许使用数字税票) |

| 2026年10月–2027年4月 | 6个月过渡期,未贴税票库存仍可销售 |

| 2026年11月7日 | 首次月度VPD申报截止 |

| 2027年4月1日之后 | 全面强制执行,所有产品必须粘贴税票 |

重要提醒:每月申报截止日为当月15日(遇非工作日顺延)。即使当月无生产或进口,也需提交“零申报”。

HMRC建议至少提前45个工作日提交申请,越接近10月1日,审批周期和不确定性越高。

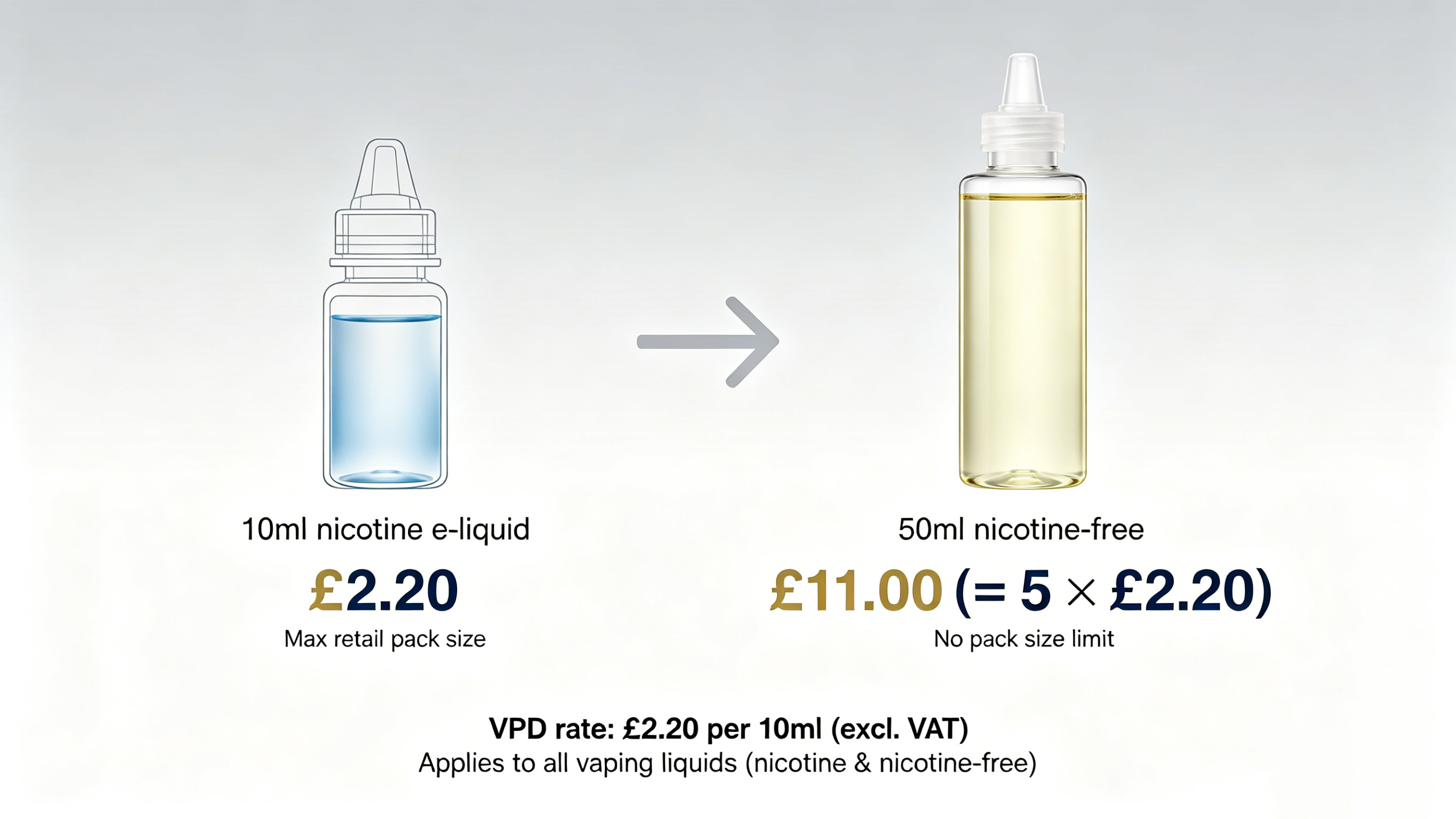

3. 税率与征税范围

- 税率:每10ml收取 £2.20(不含VAT)

- 适用范围:所有用于雾化的液体,无论是否含尼古丁,均按相同税率征收

容量说明:

- 含尼古丁烟油零售包装上限为10ml(符合TRPR法规)

- 0mg烟油无容量限制,按实际毫升数计税(例如50ml 0mg烟油税费为£11.00)

0mg产品也已纳入征税体系,之前部分规避监管的做法不再可行。

4. 谁需要申请?

根据HMRC 2026年4月1日发布的最新指引,以下主体必须提交审批申请:

- 英国本地品牌方 / 进口商

- 海外制造商(需指定英国代表代为申请)

- 英国境内制造商

- 仓库保管人

- 税票处理者

审批必须落地至单一法律实体,不支持联合申请。

5. 申请所需材料

主要包括:

- 企业基本信息及税号

- 责任人信息

- 场所平面图(展示生产/存储区域安全性和进出控制)

- 商业计划书(含公司结构、预计产量、进出口计划、财务账目)

- 12个月预计生产量(以毫升计)

- 每3个月税票需求量

- 财务担保(新企业或有税务问题的企业可能需要)

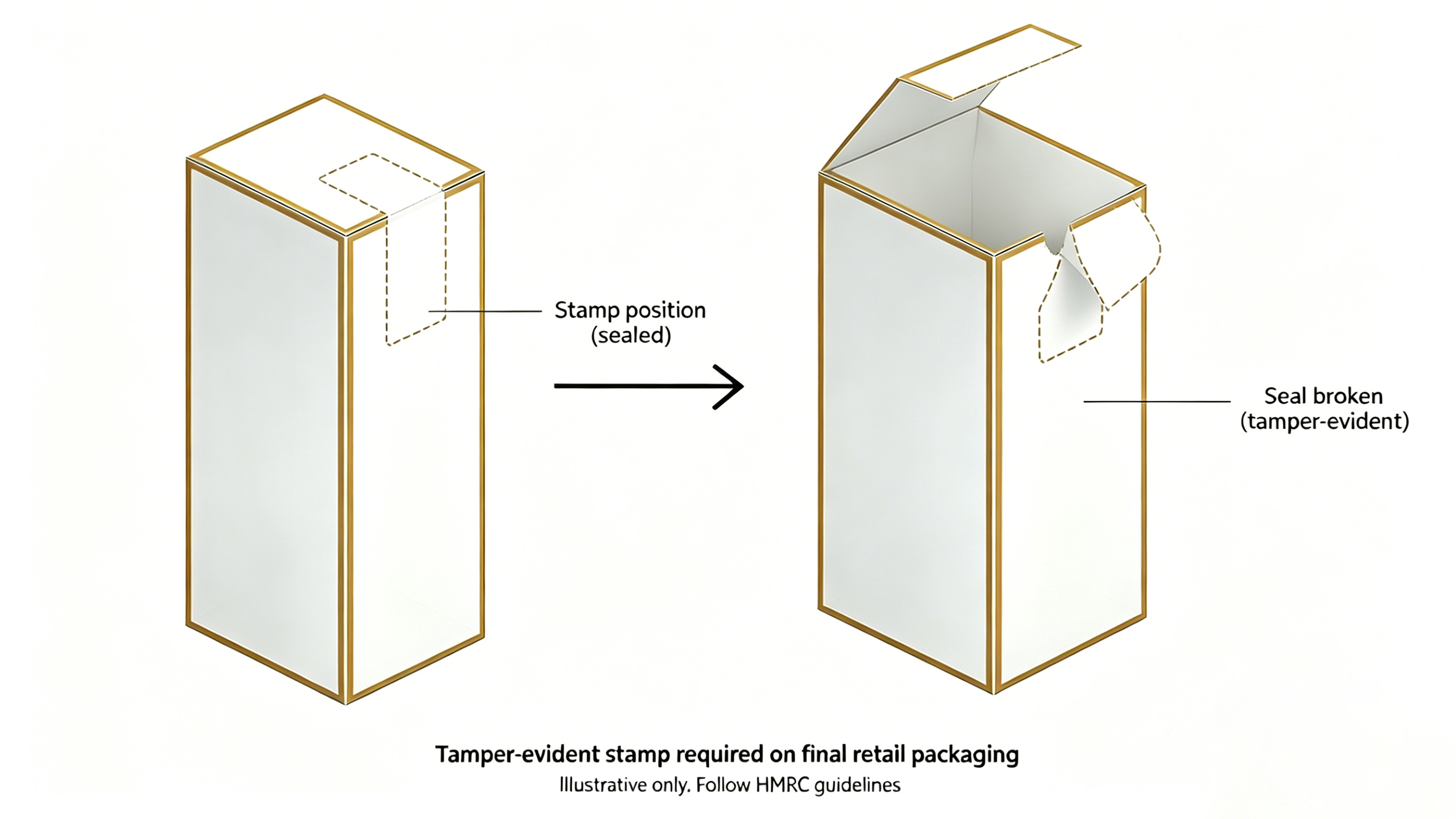

6. 税票如何粘贴?

核心要求:

- 必须粘贴在最终零售包装上

- 必须具备防拆封(tamper-evident)效果 —— 打开包装时税票必须被破坏,无法无痕复原

- 规格:18mm × 42mm(矩形)

- 最小订购量:1000张

- 指定供应商:Cartor Security Printers Limited

目前HMRC尚未发布统一粘贴位置模板,仅规定必须实现“开封即破坏”的结果。因此,税票问题本质上是包装结构设计问题,品牌需提前与包装供应商和工厂沟通,预留合适位置并确保合规效果。

7. 过渡期如何理解?

2026年10月1日至2027年4月1日为6个月过渡期。在此期间,已进入英国市场的未贴税票库存可继续销售。但新入市产品需逐步切换至合规版本。过渡期结束后,所有在售产品必须完成税票粘贴,否则无法合法销售。

关于悦拓生物(YTOO) 作为专注于电子雾化液研发与制造的专业厂商,悦拓生物持续关注全球主要市场的法规动态。我们已为英国VPD & VDS政策做好充分准备,可为品牌提供包装结构适配方案、合规文件支持以及稳定的大批量生产能力。

如果您正在规划2026年英国市场布局,欢迎随时与我们沟通。我们将协助您高效完成合规准备工作。

联系方式: 📧 info@ytoojuice.com 🌐 www.ytoojuice.com(英文) / www.ytoojuice.cn(中文)